50-30-20 Regel

Bei der Budgetierung liest man oft von der als “Goldene Regel der Vermögensplanung” bezeichneten 50-30-20-Regel. Aber was verbirgt sich dahinter und wie kann man diese für sich anwenden?

Grundsätzlich geht es bei der 50-30-20 Regel um die Aufteilung des Nettoeinkommens auf Notwendiges, Persönliche Bedürfnisse sowie Sparen/Investieren. Wenn man diese Aufteilung frühzeitig vornimmt schafft man sich eine gute finanzielle Grundlage fürs Alter, ohne dabei komplett auf den Spaß im Leben verzichten zu müssen. Entsprechend der Regel sollten die Kosten für notwendiges wie Wohnen, Lebensmittel, Hygiene, notwendige Versicherungen und notwendige Mobilität maximal 50 Prozent des Nettoeinkommen betragen. Weitere 30 Prozent stehen für die persönlichen Bedürfnisse wie Telekommunikation, Reisen, Hobbys, Ausgehen, Spaß zur Verfügung. Die restlichen 20 Prozent sollten gespart bzw. angelegt werden.

Aber schauen wir uns dies im Detail an – wieso nur maximal 50 Prozent für das notwendige? Zum einen lässt es einen ruhig schlafen, sollte man mal den Arbeitsplatz vorübergehend verlieren oder als Selbstständiger geringere Einnahmen erzielen, zum anderen verbleibt so noch genug Spielraum für den Aufbau von Rücklagen und die Vermögensbildung. Um dann zusätzliche Luxusausgaben zu vermeiden empfiehlt es sich direkt nach dem notwendigen die Sparrate von mind. 20% zur Seite zu legen und nur den verbleibenden Rest für persönliche Bedürfnisse und Spaß übrig zu behalten.

Beispiel

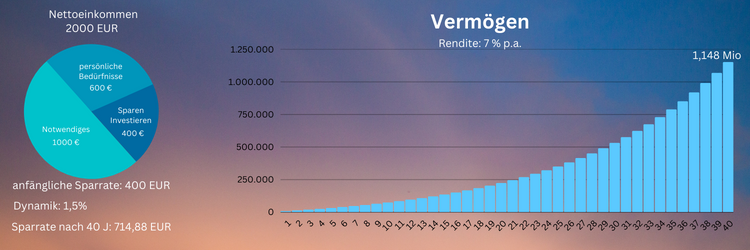

Schauen wir und dies an einem Beispiel an – angenommen man erhält ein monatliches Nettoeinkommen von 2000 EUR. Dies würde bedeuten, dass maximal 1000 EUR für notwendiges ausgegeben werden sollten. Weitere 600 EUR pro Monat stünden für persönliche Bedürfnisse zur Verfügung, während 400 EUR zum Sparen und Investieren zurückgelegt werden. Geht man dann von Gehaltssteigerungen von 1,5 Prozent aus bei gleicher Aufteilung und einer erzielbaren Rendite von durchschnittlich 7 Prozent p.a., so hat man innerhalb von einem 40jährigen Arbeitsleben ein Vermögen von 1,2 Millionen EUR aufgebaut. Natürlich muss man dann berücksichtigen, dass die Kaufkraft der 1,2 Millionen Euro in 40 Jahren keinen heutigen 1,2 Millionen entspricht und auch dass der Wertzuwachs bei Realisierung besteuert werden muss. Allerdings zeigt das Beispiel doch sehr deutlich, dass selbst diese Beträge den Aufbau eines Millionen-Vermögens ermöglichen, mit welchem man deutlich entspannter in den Ruhestand gehen kann als wenn man nichts zur Seite legt.

Modifikation an die eigene Situation

Auch wenn diese Aufteilung als “Regel” bezeichnet wird, ist sie doch eher eine Empfehlung, die an die eigene Situation angepasst werden sollte. Hat man zum Eintritt ins Arbeitslebens ein geringes Einkommen und arbeitet in einem Ballungsgebiet fern des Elternhauses kann es mit einer günstigen Miete, welche diese Vorgabe erfüllt schwierig bis unmöglich werden. Dennoch sollte man bereits hier versuchen einen Teil des Einkommens zur Seite zu legen. Je mehr man im jungen Alter anlegt, desto einfacher wird es im späteren Leben ein ordentliches Vermögen zu bilden oder auch früher in den Ruhestand zu gehen. Es empfiehlt sich bei höheren Ausgaben für Notwendiges also eher bei den persönlichen Bedürfnissen zu sparen als bei der Sparrate. Wem es ganz schwer fällt mit einer Sparrate von 20 Prozent, der kann diese Sparrate natürlich auch reduzieren, wobei es sich empfiehlt auch dann mindestens 10 Prozent von allen Einnahmen zur Seite zu legen, um zumindest ein kleines Rücklagenpolster für Notfälle zu schaffen. In dem vorherigen Beispiel würden selbst die 10 Prozent unter gleichen Annahmen zu mehr als 600.000 Euro führen.

Selbstverständlich kann man mit einer Reduzierung der Ausgaben oder einem hohen Einkommen auch deutlich mehr als die 10-20 Prozent des Nettoeinkommens sparen oder investieren und so das persönliche Vermögensziel deutlich Schneller erreichen. Oder aber man hat nicht direkt beim Einstieg ins Arbeitsleben mit dem Sparen angefangen. In dem Fall sollte man möglichst mehr als 10-20 des Nettoeinkommens sparen, da man sein Vermögensziel in einer kürzeren Zeit erreichen möchte. Während unter den vorherigen Annahmen bei einer Ansparphase von 40 Jahren eine anfängliche monatliche Sparrate von 330 EUR zu 1 Million Euro führt, müsste eine anfängliche monatliche Sparrate von 1700 EUR investiert werden um das gleiche Vermögen in 20 Jahren zu erreichen.

Wer jetzt nach der Bestandsaufnahme feststellt, dass er die anvisierte Sparrate nicht erreichen kann, hat zwei Optionen, welche auch kombiniert werden können – zum einen die Erhöhung der Einnahmen und zum anderen eine Reduzierung der Ausgaben.